加密貨幣卡:讓加密貨幣走入日常的關鍵角色?

加密貨幣日趨普及,日常消費成為商機

新加坡支付公司 Triple-A 調查報告顯示,2024 年全球加密貨幣用戶將達到 5.62 億人,占全球人口的 6.8 %,較 2023 年的 4.2 億人增長了 34 %。

雖然加密貨幣展現出巨大的發展潛力,但目前市場接受度仍然有限,難以應用在日常生活中的消費、購物等。

近幾年,隨著越來越多的人開始持有數位資產,許多交易所及傳統金融機構也嗅到了商機,共同發行聯名**「加密貨幣卡」**,讓用戶可以更方便地將加密貨幣用於日常消費,推動加密貨幣更廣泛的應用。

加密貨幣卡-傳統金融與加密領域的橋樑

據調研機構 Proficient Market Insights 的數據,2024 年全球加密貨幣信用卡市場規模預計為 1,598.05 億美元,到 2031 年更將增至 2,866.7 億美元,年均增長率高達 8.8%。

而 Visa 和 Mastercard 則從 2016 年起便開始積極布局加密貨幣卡市場,與交易所合作推出了聯名卡,將傳統金融與加密貨幣連結到日常生活的消費,而這些卡片與普通信用卡、簽帳卡同樣可以在任何接受這些第三方金流服務的地方使用,能夠買咖啡或是用於其他消費,那麼它們之間又有什麼不同的地方呢?

傳統金融卡和加密貨幣卡之間的差異

一、信用卡:傳統 vs 加密貨幣

- 支付:加密貨幣信用卡和傳統信用卡一樣,可以用於日常中的消費,若是忘記繳卡費,也會產生利息和違約金。不同的是,當使用加密貨幣信用卡支付時,卡片中的數位代幣會自動轉換成法幣再進行交易,用戶不用在每次交易前手動轉換,更方便地在日常生活中使用。

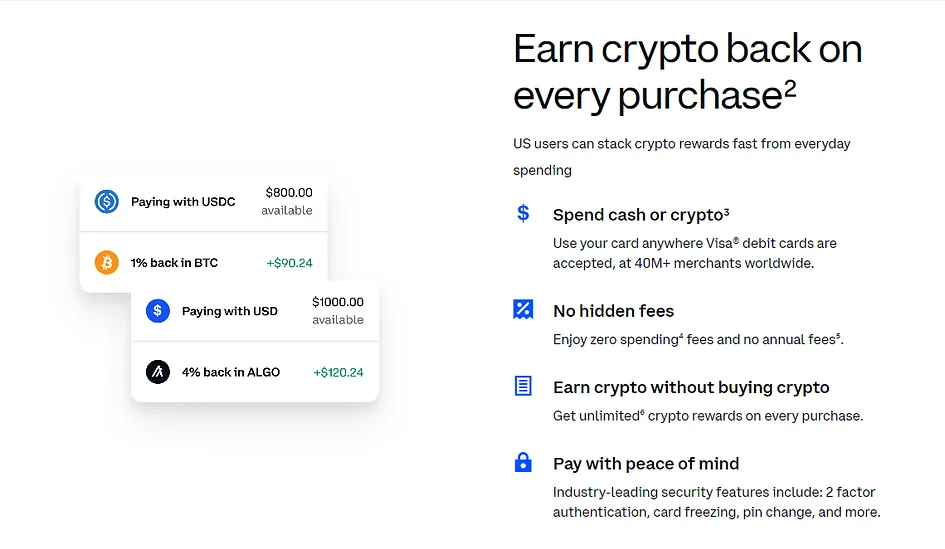

- 回饋制度:傳統信用卡通常提供點數、現金回饋或積分換取航空里程等;加密貨幣信用卡則以「數位代幣」作為回饋,讓對加密領域有興趣的人可以透過日常消費輕鬆地獲取數位代幣,省去繁瑣的流程,也進一步降低進入門檻。

Gemini Mastercard:自行選擇想要的數位代幣作為回饋

Gemini Mastercard 是Mastercard 與交易所 Gemini Trust 合作推出的加密貨幣信用卡,最大的特色是用戶可以選擇自己想要的數位代幣作為回饋,包括比特幣、以太幣和狗狗幣等 60 多種幣別,還能在交易之間隨時切換幣別。此外,這些代幣也都會在交易完成當下「即時地」回饋到用戶的帳戶,不同於傳統信用卡還需等到結算日才能享有回饋。

來源:Learn More about the Gemini Credit Card® — Crypto Credit Card

來源:Learn More about the Gemini Credit Card® — Crypto Credit Card

二、簽帳卡:傳統 vs 加密貨幣

- 扣款:如同傳統簽帳卡,加密貨幣簽帳卡在 ATM 提款或交易的金額也會直接從連接的帳戶扣款,最大的差別在於「資金來源」:前者的資金來自於銀行帳戶;後者則是數位錢包。

- 回饋制度:雖然目前傳統簽帳卡已免除年費,但大多設有回饋上限;但加密簽帳卡不僅沒有年費,還因其使用區塊鏈技術大幅降低成本,而未設立回饋上限,大大提高刷卡消費的回饋。例如美國最大的加密貨幣交易所 Coinbase 與 Visa 的合作聯名卡 Coinbase The Visa® debit card 可在全球超過 4,000 萬家商家接受 Visa 金融卡的地方使用,也是眾多免年費且無設立回饋上限的卡片之一。

來源:Coinbase

第三方金流業者進入加密貨幣領域的優勢

加密貨幣卡不僅讓用戶能輕鬆地在日常消費中使用數位代幣,還有以下好處:

▶ 降低時間與金錢成本

透過區塊鏈技術,加密貨幣卡提供了更快速的服務體驗,尤其在處理付款及存款方面。例如,傳統銀行在處理信用卡或金融卡退款可能需要數十天,而加密貨幣卡的交易僅需幾分鐘,大幅提高了速度和效率;而傳統銀行的跨境支付常伴隨著高昂手續費,加密貨幣卡則以其「無國界」特性,減少中介管理成本,提供了更便宜的替代方案。

▶ 實現普惠金融

加密貨幣卡也為傳統金融機構未能服務或是被排除在外的客戶提供金融服務。舉例來說,對於信用不良而無法開設銀行帳戶、或是住在金融機構缺乏的偏鄉地區居民,就能透過加密貨幣信用卡建立信用紀錄;而在一些金融體系或是政權不穩定的國家,加密貨幣卡提供更安全且獨立的方式儲存財富,甚至是作為捐助的渠道。例如幣安在烏俄戰爭發生後,發行了幣安難民卡運用加密貨幣金援 15,000 名烏克蘭難民,提供每位難民為期三個月 75 BUSD 的緊急金融援助,並在一年內募資超過 1 億美元的加密貨幣善款。

加密貨幣卡目前的挑戰

雖然加密貨幣卡具有上述優點與特色,但在擴張市佔方面也面臨著以下困境:

一、使用普及度

加密貨幣卡雖讓用戶能在接受第三方金流的商家購物,但因數位代幣轉換成法幣會產生轉換費用,而目前只有少數商家能直接地接受數位代幣,導致用戶難以避免額外的成本。此外,如果卡片提供商不支持用戶偏好的數位代幣,也會限制消費者的支付選擇與靈活性。

二、監管與法規

儘管加密貨幣卡能讓將數位代幣應用於日常消費,但用戶也必須面對加密貨幣卡的稅務,因目前各國對於數位代幣交易的稅務處理仍不同,持卡人須了解所處地區的具體稅務規定。目前許多國家的稅務機關已開始要求個人揭露與數位資產相關的資訊,其中也包括透過加密貨幣卡進行的交易,若不小心忽視納稅義務,可能需要承擔相關的法律後果。

三、市場波動大

由於數位代幣價格通常具高度波動性,使得加密貨幣卡在轉換過程中存在著一定的匯率風險,影響到消費時轉換成法定貨幣的金額,持卡人需要注意匯率波動潛在的損失。此外,使用加密貨幣卡消費所獲得的數位代幣回饋同樣也會受到價格波動的影響,可能會上漲增值或下跌貶損。

而市場波動也會影響金流業者所提供服務的決策,進而衝擊到持有這些加密貨幣卡的消費者。像是這次牛市所引起的市場熱潮,使 Mastercard 和 Visa 又再次重新與幣安合作,這種分分合合的狀態,反應出市場需求與商業決策之間的變化會影響到用戶的權益。

加密貨幣卡的未來:潛力與影響

目前數位代幣逐漸被傳統機構接受,而加密領域潛在的龐大成長商機,也讓傳統金流服務機構不惜面對監管的不確定性與風險,積極佈局市場,促進傳統傳統金融與數位資產之間的距離。

對於數位代幣持有者來說,加密貨幣卡提供了更方便、快速的方式,讓數位代幣能夠被實際應用在真實世界裡。而對於加密領域有興趣的人來說,加密貨幣卡更是降低了進入加密領域的門檻,透過刷卡就能獲得數位代幣,無縫結合日常生活。未來更多的商家接受數位代幣之際,加密貨幣卡將成為連結數位代幣與傳統金融的關鍵角色,為用戶提供更便捷和多樣化的支付選擇。

隨著金融體系變得越來越數位化,加密貨幣卡已經成為數位資產和現實世界商家之間的橋樑,未來加密貨幣卡的重要性也將會持續上升。

— Binance