數位浪潮推進 CBDC 的發展

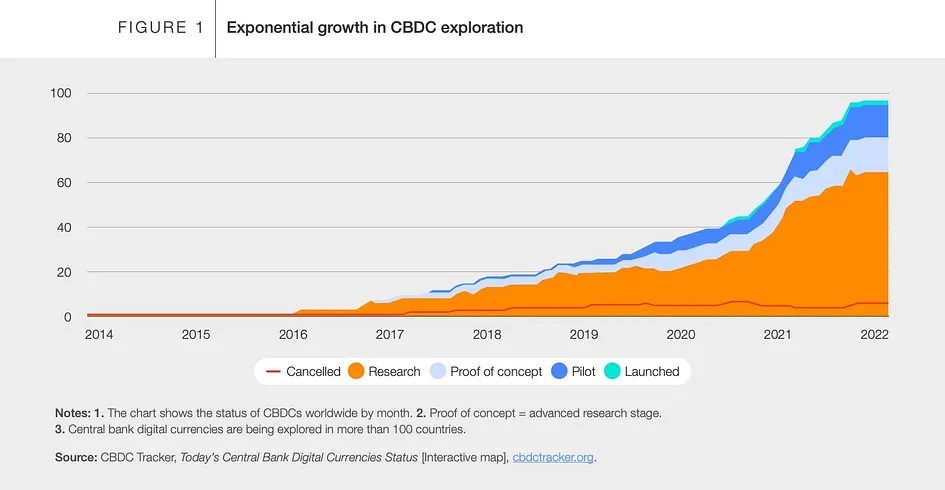

近年來,數位資產成為金融市場的熱門話題,法幣的「數位化」儼然已是國際間的重大趨勢,佔全球 GDP 98% 的 134 個國家及貨幣聯盟都正積極研擬央行數位貨幣(Central Bank Digital Currency,CBDC)的開發,並制定相關政策。而 CBDC 究竟是什麼?為什麼各國央行都想發行 CBDC?

CBDC 結合數位便利性及法幣穩定性

CBDC 是「數位化」的法定貨幣,為國家中央銀行發行貨幣的一種形式,透過結合數位的便利性及法定貨幣的穩定性,提供大眾一種安全且方便的支付方式。相較於民間支付業者,CBDC 最大的優勢是擁有政府擔保,任何商家都不得拒收,與現金具有同等的效力。

目前 CBDC 根據使用對象分為兩大類:分別是一班民眾於日常使用的「通用型(general) CBDC」 以及銀行、央行等機構間進行結算用的「批發型(wholesale)CBDC」。

為什麼各國都想發行 CBDC?

據麥肯錫的報告,各國央行積極規劃 CBDC 背後主要有四大原因:

一、現金使用率降低

全球數位支付的比例逐漸提高,各國也重新思考央行在貨幣體系中的角色。隨著人們的支付行為的改變,也迫使各國央行推行 CBDC ,以適應數位時代的趨勢。

二、數位資產的興起

歐洲央行指出,在六個大型歐盟國家中,高達 10% 的家庭擁有像加密貨幣這類型的數位資產。當越多人使用數位資產進行交易或儲存價值,可能會對現有法幣及機構的地位造成威脅。若央行發行 CBDC 也有助於鞏固在金融體系中的核心地位。

三、央行創新的契機

現今出現許多新型的支付方式,央行在創新方面的領導地位則顯得不如以往。CBDC 則為央行帶來一個契機,得以主導有關現金使用及 CBDC 的戰略問題,引領支付的創新。

四、崛起的全球支付

許多國家的央行希望在全球化的支付系統中擁有更多管理權限, CBDC 則使央行再不依靠私人支付系統的狀況向,更有效率的監管國內數位支付的情況。

首個通用型CBDC:巴哈馬「沙錢計畫」

2020 年巴哈馬央行推出全球首個通用型 CBDC -「沙錢」。不同於多數國家因應數位化浪潮而推動 CBDC,巴哈馬推動 CBDC 的最主要目的是推動「普惠金融」。因巴哈馬是由 700 多個島嶼所組成的國家,人口密度低且極端氣候問題嚴峻,使得建置金融服務的成本高昂,許多民眾因此被排除在外。

用戶可以透過「沙錢 App」,或以「卡片」形式持有「沙錢」數位錢包,並透過行動裝置或卡片上的 QR code 進行付款,即便離線也能進行支付,大幅降低金融服務的進入門檻。

截至 2023 年底,「沙錢」的流通量增長了 60.8%,達到 170 萬美元,數位錢包的數量也增長了 20 %,達到 118,955 個,成效十分顯著。

來源:SD Migration Tool — Apps on Google Play

CBDC 將成為貨幣體系的新方向

隨著數位化時代的的演進,CBDC 已成為各國金融體系的焦點。CBDC 不僅能提升支付效率、降低交易成本,還能作為落實普惠金融重要的管道。不過若要推行 CBDC,仍須解決 CBDC 接受度、技術面及跨平台兼容性等問題。

面對這些挑戰,各國也積極尋求解決方案。像是全球支付網絡「環球銀行金融電信協會(SWIFT)」預計在兩年內推出一個能將各國 CBDC 及現有金融體系連結的平台,實現各國 CBDC 間的無縫跨國交易,避免付款系統差異造成的技術問題,並支援外匯付款及其他複雜交易。

我們可以想像未來的貨幣體系將是一個融合新興科技的生態系,儘管仍存在一些挑戰和不確定性,各界的努力也將進一步促使 CBDC 的落地。

來源

央行楊金龍:數位新台幣踏出第一步最快年底透過平台發數位券| 金融脈動| 金融 | 經濟日報